Betaalzaken kunnen steeds meer digitaal geregeld worden, maar dat blijkt voor 2,6 miljoen Nederlanders van 18 jaar en ouder niet gemakkelijk. Dit blijkt uit onderzoek van De Nederlandsche Bank. Het risico van tweedeling in de maatschappij neemt hierdoor toe, waarschuwt de bank.

Een op de zes volwassen Nederlanders doet niet alle bankzaken helemaal zelf. | Beeld: Shutterstock

Steeds minder Nederlanders in winkels met contant geld en steeds meer met hun betaalpas of mobiele telefoon. Een ontwikkeling die is versneld door de coronapandemie. Ook gebruiken steeds meer mensen online bankieren, bijvoorbeeld om hun banksaldo te controleren in plaats van papieren rekeningafschriften te gebruiken. Ook kunnen zij digitaal nieuwe betaalrekeningen openen of betaalpassen aanvragen, terwijl zij hiervoor vroeger langs een bankfiliaal moesten.

Bankfilialen sluiten

Samenhangend met deze ontwikkeling sluiten banken steeds meer filialen. Waren er eind 2011 nog 2.654 bankfilialen, eind 2021 is dit aantal gedaald naar 726. Klanten moeten hierdoor verder reizen voor één op één dienstverlening van een bankmedewerker op een bankfiliaal. Dit maakt het voor sommige groepen mensen moeilijker om al hun bankzaken zelfstandig te regelen.

Obstakels

Alledaagse betalingen in de winkel lukken meestal nog wel. Maar minder vaak voorkomende handelingen zoals het openen van een bankrekening of het blokkeren van een bankpas leveren problemen op.

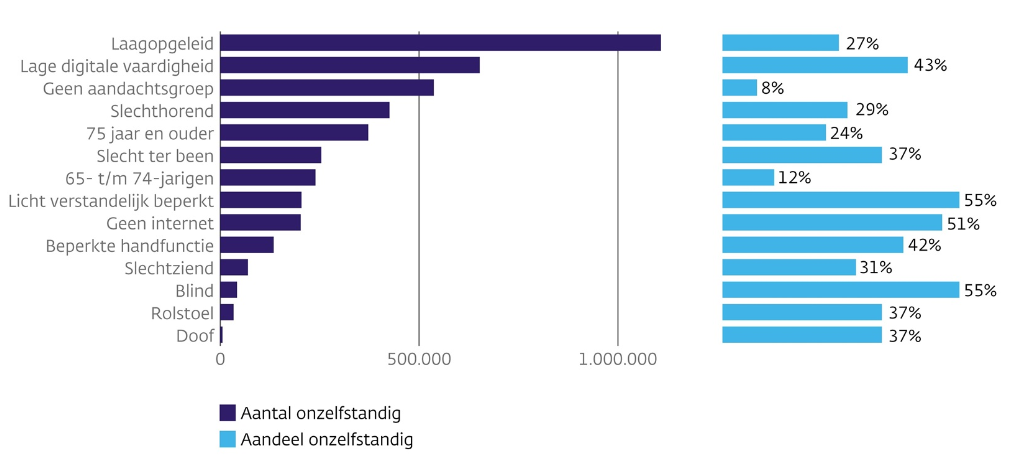

Een op de zes volwassen Nederlanders doet niet alle bankzaken helemaal zelf. Alledaagse handelingen, zoals het controleren van het banksaldo, betalingen in winkels lukt meestal nog wel, maar een groot aantal heeft moeite met de bediening van apparaten zoals geld- en betaalautomaten of de mobiele telefoon:

- ze begrijpen teksten en instructies niet vanwege te ingewikkeld taalgebruik

- ze hebben moeite met het onthouden van codes

- ze ervaren stress bij het verrichten van handelingen onder tijdsdruk.

Onder hen zijn mensen die moeite hebben met het lezen van teksten, mensen met een fysieke of mentale beperking en mensen met een niet-westerse migratieachtergrond die moeite hebben met de Nederlandse taal. Ook zijn er mensen die simpelweg geen toegang tot internet hebben.

Mensen voelen schaamte, machteloosheid, woede, minderwaardigheid of verdriet.

Zo’n 400.000 mensen van 18 jaar en ouder hebben het betalen van rekeningen en het doen van overige bankzaken volledig uit handen gegeven. Deze mensen, vaak op leeftijd of met een lage opleiding, zijn als gevolg van de digitalisering voor hun bankzaken geheel afhankelijk van hun partner of een ander familielid. Ze voelen schaamte, machteloosheid, woede, minderwaardigheid of verdriet. Sommigen vinden het moeilijk op anderen te moeten vertrouwen. Dit geldt ook voor mensen die een deel van hun bankzaken niet meer zelfstandig kunnen doen.

Oplossingen

Banken moeten snel concrete maatregelen nemen om bankieren voor alle consumenten toegankelijk te maken en te houden, reageert de

Consumentenbond. ‘Maar’, waarschuwen ze: ‘Dat mag niet tot extra kosten voor deze doelgroep leiden. Consumenten mogen niet financieel gestraft worden omdat ze niet mee kunnen met de digitalisering.’

‘Consumenten mogen niet financieel gestraft worden omdat ze niet mee kunnen met de digitalisering.’

Het aanbod aan ondersteuning verschilt op dit moment per bank, constateert DNB in het onderzoek. De genomen maatregelen blijken onvoldoende bekend bij de doelgroepen. In het rapport worden mogelijke oplossingen geformuleerd om de toegang tot bankzaken te verbeteren:

- Behoud van fysieke contactpunten en telefonisch contact in plaats van een chatbot

- Personeel dat ervaring heeft met de verschillende groepen en de knelpunten die zij ervaren en die ook hun (gebaren)taal spreekt.

- Een persoonlijke telefonische klantenservice in plaats van een callcenter medewerker via een keuzemenu.

- Eén-op-één uitleg en trainingen en workshops in meerdere talen en informatie over de veiligheid van digitale manieren van betalen.

- Slimmer inzetten van technologie om de digitale betaalwereld eenvoudiger te maken en af te stemmen op de gebruiker.

- Vergroten van de bekendheid van de (technologische) initiatieven die er al zijn om mensen met een beperking te ondersteunen.

Met het onderzoek draagt DNB bij aan het Actieplan Toegankelijk Betalingsverkeer van het Maatschappelijk Overleg Betalingsverkeer (MOB). Dat plan heeft als doel om bestaande oplossingen van banken te verbeteren, mensen er beter over te informeren en ook om uit te zoeken waar klanten uit aandachtsgroepen tegenaan lopen en hoe dat verholpen kan worden.