Met het WRR-rapport iOverheid in het achterhoofd ontwikkelde het programma iBelastingdienst vier toekomstscenario’s rondom de relaties tussen een uitvoeringsorganisatie en individuele burgers. De uitdaging was hoe de denkbeelden, adviezen en waarschuwingen uit het rapport iOverheid kunnen worden omgezet in een praktische benaderingswijze.

In maart 2011 heeft de WRR het rapport iOverheid gepresenteerd. Daarin stelt de WRR dat ‘informatiestromen’ een steeds belangrijker rol gaan spelen in de samenleving en voor de sturing van de overheid. Het werken in deze ketens en de besturing daarvan vormt een nieuwe uitdaging voor de overheid, die volgens de WRR transformeert van een eOverheid naar een iOverheid. Waar de eOverheid met name gaat over applicaties, gaat de iOverheid over de onderliggende, vaak verknoopte informatie. De uitdagingen gaan over kansen en kwetsbaarheden voor zowel de burger, de ondernemer als de overheid.

Naar aanleiding van het rapport van de WRR heeft bij de Belastingdienst van september 2011 tot oktober 2013 het programma iBelastingdienst zich gericht op het bewust worden van het ‘zijn’ van een iOverheid. De uitdaging was hoe de denkbeelden, adviezen en waarschuwingen uit het rapport iOverheid kunnen worden omgezet in een praktische benaderingswijze.

De afgelopen 2 jaar is een aantal producten ontwikkeld die concrete handvatten bieden om bewuster om te gaan met ontwikkelingen in de iSamenleving en de iOverheid. In dit artikel wordt ingegaan op één van die producten: de scenario’s van de iBelastingdienst. Dit zijn vier toekomstscenario’s die in kaart brengen hoe verschillende verantwoordelijkheden tussen partijen beter inzichtelijk kunnen worden gemaakt. De scenario’s ondersteunen bij het nadenken over nieuwe informatie-intensieve processen binnen de overheid.

De scenario’s hebben als horizon 2020. Deze scenario’s betreffen de relaties tussen een uitvoeringsorganisatie en individuele burgers. Omdat de scenario’s breed toepasbaar blijken te zijn voor uitvoeringsorganisaties, zijn de scenario’s in algemene termen beschreven, gebruik makend van casuïstiek van de Belastingdienst.

Het doel van deze scenario’s is de discussie over de ontwikkeling van de iOverheid mogelijk te maken en daarmee de bewustwording hierover te vergroten. De WRR geeft aan dat de iOverheid zich momenteel ontwikkelt zonder plan. De scenario’s zijn beschreven om ontwikkelrichtingen aan te duiden. De scenario’s stimuleren en inspireren mensen om na te denken over hun werk in een iSamenleving. Ze geven geen gedetailleerde beschrijving hoe het eruit moet zien. Daarom zijn ze kort, krachtig en vanuit soms wat radicalere standpunten beschreven.

In een aantal sessies met mensen uit overheid, bedrijfsleven en wetenschap heeft het programma iBelastingdienst de ontwikkelingen van de overheid in een iSamenleving besproken. Op basis van deze sessies heeft het programma iBelastingdienst de twee belangrijkste onzekerheden in kaart gebracht, die de basis vormen voor de toekomstscenario’s.

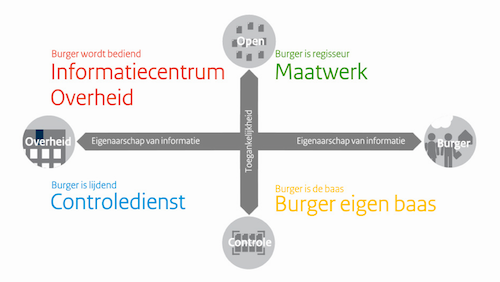

De eerste variabele is: wie is de eigenaar van de informatie? Is dat de overheid, de burger of degene die de informatie creëert? De tweede variabele is de toegankelijkheid van de informatie. Wordt de toegankelijkheid gecontroleerd door de eigenaar van de informatie, of is de informatie makkelijk toegankelijk gemaakt voor zowel de burger over wie de informatie gaat als voor andere gebruikers. Deze twee thema’s hebben we centraal gezet om tot vier scenario’s te komen, die in het onderstaand figuur worden gepresenteerd. Op de horizontale as bevinden zich de opties voor het eigenaarschap. De verticale as bevat de toegankelijkheid.

Dat leidt tot vier toekomstscenario’s

- Controledienst

- Informatiecentrum overheid

- Maatwerk

- Burger eigen baas

De vier toekomstscenario’s

Scenario 1 – Controledienst

In dit scenario is de machtsbalans tussen burger en overheid gaan overhellen in de richting van de overheid. Afwijkend gedrag dat de overheid en andere burgers schade toebrengt, wordt maatschappelijk niet getolereerd. Als gevolg daarvan legt de overheid een sterke nadruk op intensief toezicht en fraudebestrijding. Door verbeterde informatiesystemen en het koppelen van bestanden is het gemakkelijk geworden om te controleren of de burger eerlijk is. De overheid verzamelt daartoe veel gegevens en heeft een eigen database waarin deze gegevens worden opgeslagen. De relatie tussen burgers en bedrijven enerzijds en de overheid anderzijds is als gevolg hiervan zakelijk geworden. Voordeel is evenwel dat het percentage wanbetalers sterk gedaald is.

De informatie waar een uitvoeringsorganisatie over beschikt is sterk vernetwerkt met andere data van de overheid. Private partijen zijn verplicht om (contra-) informatie over burgers en bedrijven beschikbaar te stellen. Door de grote hoeveelheid informatie waarover de Belastingdienst beschikt en de hoge nauwkeurigheidsgraad is het mogelijk de informatie verder te verrijken. Op deze manier worden nauwkeurige profielen per subject en per groep ontwikkeld die gebruikt worden om een verhoogd risico op fraude en wanbetaling te voorspellen. Daarmee vergroot de Belastingdienst zijn effectiviteit in het bestrijden van belastingontduiking en fraude.

De profielen worden vaak samen opgesteld met andere overheden. Op deze wijze kan de

overheid als geheel informatie over (potentieel) non-compliant gedrag delen en daarop anticiperend beleid voeren.

De overheid is weinig transparant naar burgers en bedrijven toe. Er wordt principieel geen inzage over beschikbare informatie gedeeld met de burger, al was het maar om fraudeurs en ontduikers niet in de kaart te spelen. Voorinvullen van informatie wordt alleen gedaan met informatie uit basisregistraties. Dit om de calculerende burger de wind uit de zeilen te nemen.

Privacy blijft onderwerp van discussie omdat de overheid een grote diversiteit van informatie gebruikt en met elkaar deelt over burgers en geen inzage geeft in de opgebouwde profielen.

Scenario 2 – Informatiecentrum overheid

De overheid er is voor de burgers. Dat is de heersende opvatting in 2020. De Nederlandse overheid is internationaal een voorbeeld hoe de overheid zijn informatiestromen kan integreren ten dienste van de burger. Innovatieve wetgeving heeft daarvoor het kader geschapen.

Verschillende onderdelen van de overheid, waaronder de Belastingdienst, zijn sterk geïntegreerd, om samen een platform te vormen waarmee de overheid burgers en het bedrijfsleven van dienst kan zijn. Steeds meer onderdelen van de publieke sector worden hierbij betrokken.

Binnen de overheid is een hoge mate van informatiedeling gerealiseerd. De overheid werkt samen op basis van dezelfde informatie die ze verkrijgt voor het uitvoeren van haar primaire processen. Daarvoor worden zeer diverse bronnen met elkaar geïntegreerd. Het stelsel van basisregistraties is sterk uitgebreid en de kwaliteit van de gegevens is hoog omdat veel informatie wordt hergebruikt door overheidsorganisaties. Veel informatie over burgers is openbaar. Zo is informatie over het inkomen van burgers, diploma’s en de winsten van alle bedrijven voor iedereen inzichtelijk.

De overheid deelt informatie met elkaar om zo burgers van beter op hen toegespitste informatie te voorzien en de dienstverlening van verschillende overheidsorganisaties beter op elkaar af te stemmen. De nieuwste technologieën worden ingezet om deze informatie bruikbaar en inzichtelijk te maken in een integraal klantbeeld dat zowel beschikbaar is voor de burger en bedrijven, als ook voor de overheidsmedewerkers.

De overheid is zeer transparant over de informatie die ze gebruikt, de herkomst ervan en hoe verrijkte informatie is samengesteld. De informatie is in het beheer van de overheid. Op mijnoverheid.nl kunnen burgers de informatie die er over hen beschikbaar is inzien en indien nodig corrigeren. Alle beschikbare informatie wordt door de overheid vooraf ingevuld, zodat burgers zelf minder hoeven te ondernemen.

Als gevolg hiervan is de burger transparant voor de gehele overheid en lijkt de privacy van de burgers sterk verminderd. Daartegenover staat dat de burger zelf ook zicht heeft op de gegevens die de overheid van hem heeft, waarvoor de overheid deze gegevens gebruikt. De overheid geeft de burger de mogelijkheid om deze gegevens te (laten) corrigeren.

Scenario 3 – Maatwerk

In 2020 staat de overheid als adviseur ‘naast’ de burger. De technologische middelen om informatie te vergaren worden niet meer gebruikt om zelf alle informatie te verzamelen, maar er wordt ingezet op het ontsluiten van informatie die door de burger of een door de burger gemachtigde private of publieke partij in een virtuele kluis is opgeslagen. Van elk gegeven in deze virtuele kluis is bekend wie verantwoordelijk is voor de kwaliteit, juistheid en het beschikbaar stellen van de informatie. Hierdoor is de onderlinge uitwisseling tussen organisatie vervangen door het ophalen van de benodigde informatie bij de virtuele kluis op het moment dat het nodig is (just in time), dit is toegestaan (via wetgeving of accordering door de burger).

Met de beschikbare informatie van zowel de burger als van andere overheden, stelt de Belastingdienst zich op als adviseur van burgers en bedrijven op fiscaal gebied. De Belastingdienst ‘regelt’ voor de burger alle belastingzaken en toeslagen.

De overheid is gelegitimeerd om over informatie te beschikken om taken uit te voeren. Een burger kan er voor kiezen om meer informatie over zichzelf en zijn situatie beschikbaar te stellen om meer dienstverlening van de overheid te krijgen. Door meer transparant te zijn wordt het serviceniveau verhoogt. Bij het hoogste serviceniveau vindt belastingheffing en uitbetalen van de toeslag realtime plaats. De belasting of toeslag wordt continu verrekend.

Omdat de burger zelf volledig inzage heeft in de gegevens van de virtuele kluis, en daar een aantal zelf van beheert, is transparantie vanzelfsprekend.

Scenario 4 – Burger eigen baas

In 2020 is privacy een maatschappelijk issue. Burgers willen een terughoudende

overheid en verzetten zich tegen een alwetende overheid. In het maatschappelijk debat valt regelmatig de term ‘Big Brother’ en eisen burgers controle over al hun persoonlijke informatie. De wetgeving speelt daar op in door burgers meer rechten op privacy te garanderen. Daaronder vallen bijvoorbeeld het recht terughoudend te zijn met het verstrekken van informatie, een aangescherpt archiefbeleid en wettelijke beperkingen op het koppelen van bestanden.

In deze situatie heeft de burger een eigen digitale kluis waarin al zijn gegevens staan. Er zijn meerdere aanbieders voor een digitale kluis.

De Belastingdienst heeft op basis van wetgeving de mogelijkheid om de voor hem relevante gegevens uit deze kluis te gebruiken om belasting te heffen of een toeslag te verstrekken. De fiscaliteit wordt sterk vereenvoudigd en meer gericht op directe heffingen op transacties. Door de nieuwe wetgeving is het voor de Belastingdienst niet mogelijk informatie buiten het strikt fiscale domein te vergaren en te gebruiken.

Informatie die mag worden gebruikt voor opsporing en handhaving is sterk gereguleerd en aan banden gelegd. Samenwerking met andere overheidsorganisaties wordt beperkt tot fiscale zaken. Het uitwisselen van gegevens hierover is sterk aan regels gebonden. Vernetwerken en verrijken van informatie met gegevens uit de private sector zijn sterk ingedamd en in vele gevallen ronduit verboden.

De overheid gaat uiterst zorgvuldig met de beschikbare informatie om, want privacy is een gevoelig onderwerp. De burger blijft zelf eigenaar van al zijn persoonlijke informatie. Er is transparantie over de gebruikte informatie.

Gebruik van de scenario’s

De overheid verzamelt een grote hoeveelheid gegevens over burgers en ondernemers. Deze gegevens zijn direct afkomstig van burgers of ondernemers en worden ook verzameld bij andere overheidsorganisaties of bij private ondernemingen. Uitvoeringsorganisaties worden steeds afhankelijker van samenwerking bij het verzamelen en hergebruiken van informatie. Er zijn grote stappen gemaakt met het voorinvullen van gegevens in verschillende processen. Maar dat maakt ook kwetsbaar, omdat een organisatie zich daarmee (mede)verantwoordelijk maakt voor de kwaliteit van deze gegevens, die vaak afkomstig zijn van anderen.

Binnen het programma iBelastingdienst is de vraag gesteld of er ook andere mogelijkheden zijn voor het verzamelen, gebruiken en beheren van gegevens in primaire processen. Daarvoor zijn de iBelastingdienst scenario’s ontwikkeld. Die laten zien dat er meerdere mogelijkheden zijn en dat het mogelijk is dat (elementen van) meerdere scenario’s (‘Controledienst’, ‘Informatiecentrum Overheid’, ‘Maatwerk’ en ‘Burger eigen baas’) naast elkaar kunnen worden gebruikt of zich mengen. Eén van de belangrijkste bevindingen van het programma iBelastingdienst ten aanzien van de scenario’s is dat er niet één proces, scenario of ‘mal’ is waar de burger doorheen moet. Maak differentiatie mogelijk binnen een proces. Waarbij het gecombineerd toepassen van de scenario’s gebeurt vanuit zowel het perspectief van de overheid als vanuit het perspectief van de burger. De overheid kan een burger onder een strak regime behandelen, bijvoorbeeld wanneer die nog onbekend is en waardoor nog onbekend is hoe compliant de burger is. Of wanneer er meervoudig gefraudeerd is. Met andere woorden: een tegemoetkomende aanpak moet groeien in de vertrouwensrelatie tussen overheid en burger. Anderzijds kan het proces zo zijn ingericht dat de burger de overheid steeds beter kan volgen en controleren door de regie in eigen hand te houden. Waarbij moet worden opgemerkt dat altijd de waarborgen van transparantie, accountability, keuzevrijheid en privacy, die door de WRR in zijn rapport worden genoemd, kunnen worden toegepast in al deze scenario’s.

De scenario’s kunnen met name ingezet worden bij het beschrijven van de hoofdlijnen een nieuw proces, het uitwerken van nieuwe wetgeving en het opzetten van een business case. Als richtlijn voor het ontwerpproces heeft de Belastingdienst leidende beginselen iBelastingdienst opgesteld . Aan de hand van de leidende beginselen heeft de Belastingdienst (mee) invulling gegeven aan het iManifest, een gedragscode opgesteld door de Manifestgroep. Deze code beschrijft de verhouding tussen burgers, overheid en derde partijen die nodig is voor een evenwichtig en verantwoord gegevensgebruik. Een voorbeeld dat het besef van het zijn van een iOverheid door een aantal uitvoeringsorganisaties van de rijksoverheid steeds meer vorm krijgt.

Petra Mettau heeft gewerkt bij het programma iBelastingdienst. Zij is momenteel strategisch adviseur bij CIO-office van de Belastingdienst.

Ik vind de scenario’s een prima uitgangspunt om deze te delen en bespreekbaar te maken met de burger. Helemaal eens dat een bredere discussie helpt bij de verdere ontwikkeling van de iOverheid. Ben een groot voorstander van een doelmatige en doeltreffende iOverheid.

Ik heb een aantal opmerkingen bij de beschrijvingen van de scenario’s:

Oneens met de stelling dat de overheid weinig transparant “moet” zijn als controledienst. Volgens mij gaan controle en transparantie best hand in hand gaan. Het niet zichtbaar maken van het profiel van de (doorsnee) burger maakt dat de burger zijn gedrag handhaaft. Aanpassen van het gedrag blijft uit. Een calculerende burger is nog geen crimineel en een hardnekkige belastingontduiker. Calculeren mag.

Bij het scenario van de overheid als informatiecentrum moet de belangrijkste nog te beantwoorden vraag “van wie is de informatie” gegeven worden. Immers, de eigenaar beslist welke informatie met iedereen wordt gedeeld.

De verschillen tussen “controledienst” en “informatiecentrum” lijken niet groot. De in het oogspringende verschil is de transparantie en het eigenaarschap.

Het scenario “maatwerk” is een interessante ontwikkeling als je fervent voorstander bent dat de overheid er voor de burger is. Mits er (ook) een rem is op een uitdijende overheid. Want tot hoe ver gaat de overheid in haar maatwerk? Het belangrijkste verschil met “informatiecentrum” staat of valt met welke diensten de burger door zijn openheid krijgt. Zijn die diensten interessant of profijtelijk genoeg, dan is dit een scenario dat haalbaar is.

Voor het scenario “eigen baas” gaat het wederom over de vraag “van wie is de informatie?” Verder zal het leiden tot veel wetgeving die weer tot handhaving leidt.

Nu is vaak met dergelijke scenario’s dat ze nimmer sec tot volwassenheid komen. De strategie van een uitvoeringsorganisatie zal nagenoeg altijd een mix zijn van twee, drie of vier. Geen probleem. Mits de uitvoeringsorganisatie maar duidelijk en transparant is over welke strategie ze voert. Immers, de burger wil weten waar zij aan toe is.

Ik ben benieuwd naar welk scenario of mix de Belastingdienst zich gaat ontwikkelen. Ik heb een vermoeden. Immers, iets meer dan een halfjaar geleden werden 1600 extra mensen aangetrokken om de controle te intensiveren.